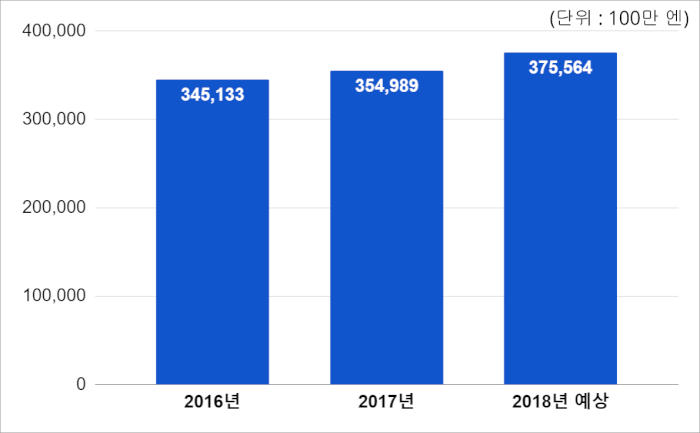

야노경제연구소는 일본 CAD/CAM/CAE 시스템 시장을 조사한 보고서를 발표하면서, 2017년 CAD/CAM/CAE 시스템 시장 규모를 전년 대비 2.9% 늘어난 3550억 엔(약 3조 4660억 원)으로 분석했다. 또한, 2018년에는 5.8% 늘어난 3756억 엔(약 3조 7199억 원)에 이를 것으로 보았다.

▲ 일본 CAD/CAM/CAE 시장 규모 추이(데이터 출처 : 야노경제연구소)

야노경제연구소는 2017년 일본 CAD/CAM/CAE 시장의 성장세에 대해 해외 경기의 회복에 따라 수출과 생산의 회복이 이어지고, 이와 함께 일본 내 개인 소비와 민간 설비 투자가 회복하는 등 수요 개선이 영향을 준 것으로 분석했다. 이처럼 CAD/CAM/CAE 시스템을 둘러싼 전반적인 비즈니스 환경은 나쁘지 않았지만, EDA(Electronic Design Automation)의 감소와 기계 분야의 대형 소프트웨어 업체가 비즈니스 모델을 서브스크립션(구독)으로 전환하는 등의 요소는 2017년 시장 성장을 억제하는 결과를 낳은 것으로 보인다.

특히 야노경제연구소는 주요 기계 CAD/CAM/CAE 시스템 업체들이 비즈니스 모델을 라이선스 판매 중심에서 서브스크립션으로 전환한 것이 일시적인 실적 하락으로 이어졌다고 보았다. 서브스크립션으로 전환하면서 라이선스 판매를 중단하면 판매 대리점의 수익 구조가 근간부터 바뀐다는 점도 지적되었다. 야노경제연구소는 CAD/CAM/CAE 시스템 메이커의 직접 판매 비율이 늘고 클라우드로 전환이 진행되면 대리점을 통한 시장 규모가 축소될 것으로 전망했다.

2018년 일본 국내 경제 상황은 비교적 양호해 보이며, CAD/CAM/CAE 시스템 시장도 견실한 추세를 보일 것으로 전망된다. 자동차/운송기계 및 산업기계 등 많은 사용자 기업이 실적 호조를 보이면서 설비 투자가 회복되고 있다. 또한 2020년 도쿄 올림픽 및 패럴림픽을 앞두고 다양한 공공 투자가 이루어지고 있는 것도 건축 및 토목 CAD 시장에 긍정적으로 작용하고 있다. 한편으로 미중 무역 마찰 등 부정적인 요소도 존재하는데, 중국 제조업에서 생산을 억제하는 움직임이 나타날 경우 일본에도 공작 기계의 수출 감소 등 경기 하락의 영향이 나타날 수 있다.

야노경제연구소는 2D 및 3D CAD, 금형 설계 CAD/CAM, 기계 분야 CAE, PDM을 비롯해 전자기기 및 반도체 설계를 위한 EDA(Electronic Design Automation) 소프트웨어, 건축/설비/토목/플랜트 등의 설계를 위한 건축/토목 CAD를 대상으로 CAD/CAM/CAE 추이를 분석했다.