2020년 주력산업

산업연구원이 2020년 12대 주력산업 전망을 발표했다. 2020년 12대 주력산업 경기는 반도체와 이차전지는 호조, 조선은 개선, 석유화학 등 소재산업과 자동차, 디스플레이는 부진으로 요약할 수 있다. ■ 자료제공 : 산업연구원

|

내수

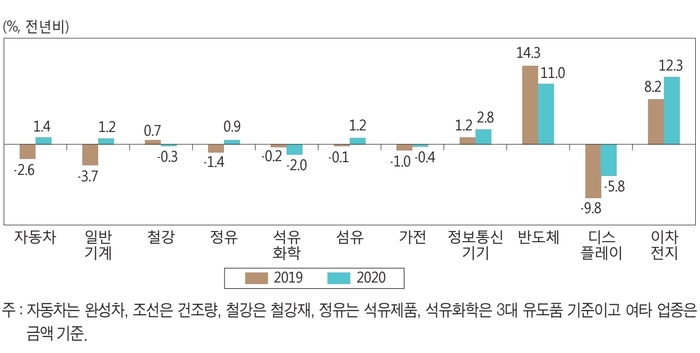

2020년 12대 주력산업의 내수는 소비 및 투자가 낮은 증가세를 보일 것으로 전망되고 뚜렷한 상승동력이 없는 상황으로 본격적인 회복세는 기대하기 어려워 보인다.

기계산업군의 내수는 자동차와 일반기계의 기저효과 및 신제품·첨단화 장비 수요증가로 전환하나 여전히 부진한 상황을 지속할 전망이다. 자동차 내수는 SUV 등 신모델 판매 호조와 전년실적 부진에 따른 기저효과에 힘입어 전년대비 1.4% 증가세 전환이 기대된다. 일반기계 내수는 정부의 인프라 투자 확대 및 생산 자동화, 에너지 효율화, 생산공정 친환경화 등 스마트제조 환경 구축을 위한 첨단장비 및 설비수요 증가에 힘입어 전년대비 1.2%의 소폭 증가세 전환이 예상된다.

소재산업군의 내수는 정유 및 섬유의 내수가 소폭 증가하는 반면, 주요 수요산업의 부진으로 철강 및 석유화학의 내수위축으로 전년대비 부진할 전망이다. 섬유 내수는 전자상거래 활성화에 따른 시장 확대와 가격하락 추이 지속, 중저가 수입소재 수요확대 등에 힘입어 전년대비 1.2% 증가가 기대된다. 정유 내수는 정부의 경기부양책 확대와 상업 및 운송부문 주도의 수요 확대로 전년대비 0.9% 증가로 전환할 전망이다. 석유화학 내수는 건설, 자동차, 가전, 정보통신기기 등 주요 수요산업의 업황부진 영향으로 전년대비 2.0% 감소할 전망이다. 철강 내수는 자동차, 건설 등 수요산업의 부진이 지속되면서 전년대비 0.3% 감소하겠다.

IT 산업군의 내수는 디스플레이 및 가전의 내수가 계속 부진하나, 반도체, 정보통신기기, 이차전지의 내수증가에 힘입어 IT 산업의 내수는 전년대비 다소 개선될 전망이다. 이차전지 내수는 정부의 전기자동차 시장 확대 및 무선가전에 대한 수요확대로 전년대비 12.3% 증가할 전망이다. 반도체 내수는 신산업 대응 제품과 5G 통신관련 반도체 수요가 증가하고, 특수목적용 반도체 수입이 늘어나면서 전년대비 11.0% 확대가 기대된다.

정보통신기기 내수는 5G 전국서비스 확대에 따른 5G폰 교체수요와 통신장비 수요증가, 윈도우 10 교체수요와 게이밍PC 및 노트북PC 수요증가 등에 힘입어 전년대비 2.8% 성장할 전망이다. 가전 내수는 생활가전의 신제품 출시 및 렌탈사업모델 확산 등에도 불구하고 2019년 이후 내구재 소비감소가 지속되면서 전년대비 0.4% 감소할 것으로 보인다. 디스플레이 내수는 프리미엄 스마트폰 확산으로 물량은 확대될 전망이나 중국의 생산확대에 따른 가격하락으로 전년대비 5.8% 감소할 전망이다.

그림 1. 2020년 주요 산업별 내수증가율 전망

수입

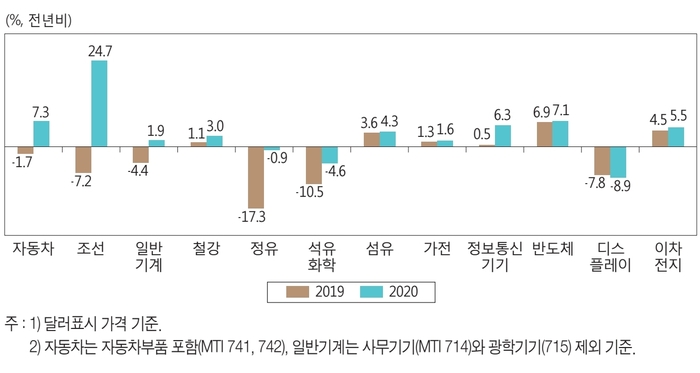

2020년 12대 주력산업의 수입은 기계산업과 IT 산업의 수입이 확대되면서 2019년 전년대비 1.5% 감소에서 3.8% 증가로 전환할 전망이다.

기계산업군 수입은 자동차, 조선 등 수송기기 부문의 수입이 큰 폭으로 확대되면서 2019년 전년대비 3.6% 감소에서 2020년 5.0% 확대가 예상된다. 자동차 수입은 대일관계 악화에 따른 일본제품 불매운동에도 불구하고 국내시장 점유율이 높은 차종의 신모델 투입에 따른 수요증가 및 관련 부품의 수입증가로 전년대비 7.3% 증가로 전환할 것으로 보인다.

조선 수입은 LNG 운반선의 건조증가와 국내선사가 중국에 발주한 중소선박의 유입 확대로 전년대비 24.7%로 큰 폭 증가할 전망이다. 일반기계 수입은 반도체 및 디스플레이 설비투자가 확대되고 제조업의 자동화 설비 수요가 높아지면서 산업용 로봇 등 관련 장비 수요 확대로 전년대비 1.9% 증가가 예상된다.

소재산업군 수입은 석유계열 제품의 수입단가 하락 및 중저가 수입제품 수요확대로 2019년 5.8% 감소에서 2020년 0.9% 증가할 전망이다. 철강 수입은 가격 경쟁력을 회복하고 품질 경쟁력이 높아진 중국산 철강재와 동남아시아산 저가 철강재의 유입증가로 전년대비 3.0% 증가할 것으로 기대된다. 섬유 수입은 수입단가 인하, 역수입 확대, 중저가 섬유소재 수입 확대, 온라인 거래 확대 등에 힘입어 전년대비 4.3% 증가가 예상된다.

정유 수입은 내수물량이 소폭 상승세로 전환하면서 수입물량은 증가하겠으나, 상반기 수입단가 하락 영향으로 수입액은 전년대비 0.9% 감소할 전망이다. 석유화학 수입은 내수 부진과 수입단가 하락 지속으로 전년대비 4.6% 감소가 예상된다.

IT 산업 수입은 중저가 중국산 제품과 부품 수입이 증가하고, 시스템반도체 및 5G 등 신산업 대응 제품의 수입이 늘면서 2019년 전년대비 3.5% 증가에서 2020년 5.5% 증가할 전망이다. 반도체 수입은 자동차용 반도체, 전력 반도체, 센서류 등 국내 제작이 어려운 시스템반도체의 수요 확대로 전년대비 7.1% 증가가 기대된다. 정보통신기기 수입은 5G 서비스 확산으로 통신장비 및 외산 신형 스마트폰 수요가 확대되고, 휴대형 PC와 CPU 등 컴퓨터부품 유입증가, 해외생산 국내제품의 역수입이 늘어나면서 전년대비 6.3% 증가할 전망이다.

이차전지 수입은 가격경쟁력이 높은 중국산 완제품 및 부분품 채용이 확대되면서 전년대비 5.5% 증가가 예상된다. 가전수입은 내수둔화가 점차 진정되고 가성비 높은 중국제품의 수입증가 및 해외생산 제품의 역수입 증가로 전년대비 1.6% 증가할 전망이다. 디스플레이 수입은 스마트폰 공장 철수로 인한 디스플레이 수입물량 감소와 가격하락 지속으로 8.9% 하락하며 감소세가 지속될 전망이다.

그림 2. 2020년 주요 산업별 수입증가율 전망